新闻动态

短剧赛道风云起: 互联网大厂竞逐新蓝海, 行业格局加速重构

当手机小屏幕吸引的注意力超越电影院大银幕,互联网行业再次上演集体 “All in” 的激烈戏码。国家电影局元旦公布的数据显示,2024 年国内电影市场总票房为 425.02 亿元,而《中国网络视听发展研究报告(2025)》指出,中国微短剧市场规模已突破 504.4 亿元。这一数据对比令人震惊 ——2023 年电影票房还领先短剧市场 150 亿元,短短一年形势便发生逆转。

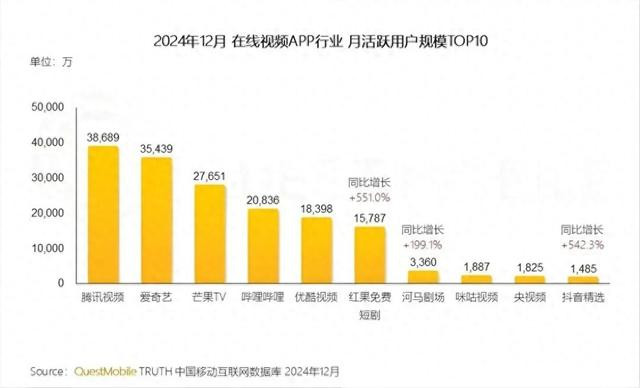

起初,“优爱腾” 等长视频平台对短剧崛起不以为意。他们认为,低质量、套路化的短剧与精品长剧受众差异明显,不构成直接竞争,即便上线短剧内容,也多是防御性布局。直到免费短剧 APP 红果横空出世,彻底打破了这一认知。官方数据显示,红果 2024 年 6 月单月分账金额突破 1 亿元,9 月超 2 亿元,11 月更是飙升至 3 亿多元。第三方机构 QuestMobile 数据显示,2024 年 12 月红果 APP 月活用户规模达 1.58 亿,与长视频平台优酷的差距缩小至不足 3000 万。

相比爱奇艺、腾讯视频较早展开战略调整,优酷对短剧的重视近期才得以显现。据《中国企业家杂志》报道,3 月 19 日,阿里大文娱 CEO、优酷总裁樊路远在内部会议上宣布成立微短剧中心,清明节假期后的业务汇报会更有阿里集团高层出席。百度同样 “后知后觉”,凭借搜索与资讯平台的流量优势,在经过近一年的试水后,于去年底注册 “百度短剧” 商标,并推出 “百剧计划”,正式进军短剧市场。

短剧崛起:从野蛮生长到模式革新

网络视频平台早在 UGC 时代就出现过短剧雏形,2013 年优酷的《万万没想到》系列曾风靡一时。但随着长视频平台确立会员订阅盈利模式,更倾向于制作明星云集、制作精良的正剧,短剧的广告植入模式因团队和产出效率限制,逐渐边缘化。

直到 2019 年左右,短剧在抖音、快手等短视频平台迎来 “重生”。基于网络文学改编的套路化剧本、平台内便捷的投流渠道,以及小程序按集付费的商业模式,使短剧在下沉市场迅速走红,并逐步渗透至一二线城市。然而好景不长,免费短剧模式快速崛起,字节系的红果成为其中代表,其模式与番茄小说在网络文学领域的成功如出一辙。

面对冲击,爱奇艺将短剧纳入付费会员体系,并提高制作方分账比例;腾讯视频则面临内外部双重竞争压力 —— 阅文推出阅文短剧,微信上线 “火星短剧社” 小程序。据 DataEye 研究院预测,2025 年中国微短剧市场规模将超 680 亿元,2027 年突破 1000 亿元。尽管市场前景广阔,但竞争也愈发激烈。

模式迭代:免费、付费与会员制的博弈

付费短剧的式微并未让免费模式高枕无忧,长视频平台擅长的会员订阅制开始在短剧领域试水。2024 年 11 月,抖音率先推出 “短剧卡”,用户除免费(观看广告)和付费(按集购买)外,多了第三种选择;快手则面向内容制作方推出 “付费短剧会员”,用户开通会员后可畅看数千部短剧。

此前,电商平台已盯上短剧的流量价值,拼多多、淘宝、京东、美团等纷纷上线短剧内容,通过免费观看吸引流量,再以电商购物实现变现。百度入局后,试图将自身流量分发优势与付费短剧结合,但在运营策略上多次调整,商业模式几经变更。不过,行业红利弥补了部分失误,百度短剧公布的数据显示,过去一年百度 APP 视频消费时长增长 15.6%,可分发短剧超 2.6 万部,创作者超 1400 个。

横竖之争:内容与商业模式的差异化竞争

短剧市场的竞争不仅体现在模式上,还表现在内容形式的差异。短视频平台短剧多为竖屏原生内容,采用 “先付费后免费” 的商业化路径;长视频平台则多从横屏内容切入,沿袭 “先垫资后分账” 的传统模式。尽管形式不同,本质上都是在争夺用户有限的注意力。

随着行业发展,短剧精品化成为趋势,但目前仍局限于硬件升级和题材拓展。快节奏、重数量的商业模式,使得剧本打磨等关键环节难以得到重视。此外,在国内竞争白热化之际,短剧出海成为新选择。数据显示,2022 年 8 月至 2024 年 6 月,超 100 款海外短剧应用上线,累计下载量 1.48 亿次,内购收入达 2.52 亿美元。

对于优酷、百度等平台而言,竞争不仅在于内容制作,更在于如何发挥自身优势。长视频平台可利用正剧制作经验转型短剧,互联网大厂则能借助技术优势提升效率。在内容行业马太效应显著的背景下,率先抢占市场、跑通变现模式的平台,将更有机会笼络优质资源,而后来者需充分发挥差异化优势,在激烈竞争中站稳脚跟。

从免费与付费模式的对立,到多种商业模式并存,短剧行业的竞争才刚刚开始。这场没有硝烟的 “世界大战”,最终谁能突出重围,值得拭目以待。